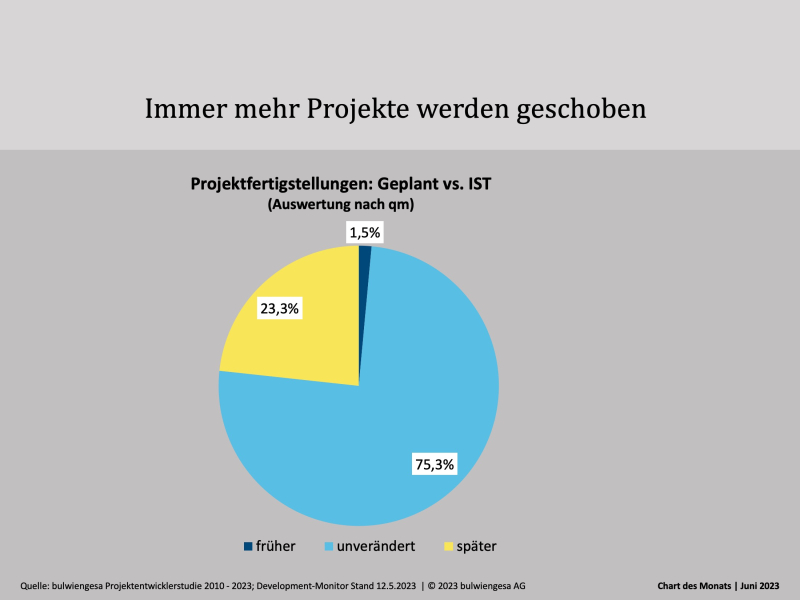

Chart des Monats Juni: Jede vierte Projektentwicklung verschoben

Die Projektentwicklungen in den A-Städten sind nicht nur rapide zurückgegangen. Auch viele Projekte verzögern sich.

Viele spürten es bereits, nun haben wir eine Zahlenbasis: Die Auswertung der konkreten Projekte im Development Monitor zeigt, dass gut 23 % aller Flächen später fertig werden, als noch zu Ende 2022 geplant. Der Development Monitor 2023 wertet 4.641 Projekte in den sieben A-Städten Berlin, Hamburg, München, Frankfurt, Stuttgart, Köln und Düsseldorf mit 43,5 Mio. qm Projektfläche aus. Die Ergebnisse haben wir im Mai in einer Pressekonferenz vorgestellt (Bericht hier im Magazin). Mit der Auswertung wird die bereits 17 Jahre lange Zeitreihe fortgesetzt, die von bulwiengesa mit der Projektentwicklerstudie begonnen und die nun zum Development Monitor weiterentwickelt wurde. Für die aktuelle Analyse wurden fertiggestellte Projekte sowie Projekte in Bau und in Planung zwischen 2020 bis 2027 ausgewertet.

„Spätere Fertigstellung“ heißt für uns in dieser Auswertung, dass die Fertigstellung mindestens zwei Quartale später erfolgt, als Ende 2022 geplant.

Die meisten Verzögerungen sehen wir bei Büroprojekten, die wenigsten bei Logistikprojekten. Bei Logistikimmobilien gehen die Developer auch künftig von einer hohen Nachfrage aus – nur 12 % der geplanten Quadratmeter werden später fertig –, bei Büros ist das anscheinend nicht der Fall. Hier sind es 34 %, weil der Exit für Entwickler sehr schwer kalkulierbar und die wirtschaftliche Darstellbarkeit eines Projektes oftmals unklar ist.

Interessant ist auch die Betrachtung nach Geschäftsmodell: In Berlin beispielsweise verzögern sich nur 16 % der Investor-Development-Projekte (Projektentwicklungen für den eigenen Bestand), aber 28 % der Trading Developments („klassische“ Projektentwicklungen zum Verkaufszweck). Die klassischen Projektentwickler sind stärker von der Marktentwicklung abhängig und tragen ein höheres Risiko.

Zusätzlich wurden 12 % der in Bau befindlichen Flächen geschoben. Die Pipeline ist gefüllt von Projekten mit Realisierungszeitraum 2026/2027.

Ansprechpartner: Felix Embacher, Head of Research & Data Science, embacher@bulwiengesa.de, und Max Witte, Consultant im Bereich Daten/RIWIS, witte@bulwiengesa.de

Das könnte Sie auch interessieren

Für unser Magazin haben wir relevante Themen, häufig auf Basis unserer Studien, Analysen und Projekte, zusammengefasst und leserfreundlich aufbereitet. So ist ein schneller Überblick über Aktuelles aus der Immobilienbranche garantiert.

Chart des Monats Dezember: Neue Pflegeimmobilien braucht das Land

Viele Pflegeheime sind nicht mehr zeitgemäß. Die Baustandards haben sich grundlegend verändert, längst möchte niemand mehr „Verwahranstalten“. Daher muss bei der Planung der Pflegeinfrastruktur nicht nur der zusätzliche Bedarf an Pflegeplätzen, sondern auch der Substitutionsbedarf berücksichtigt werden.

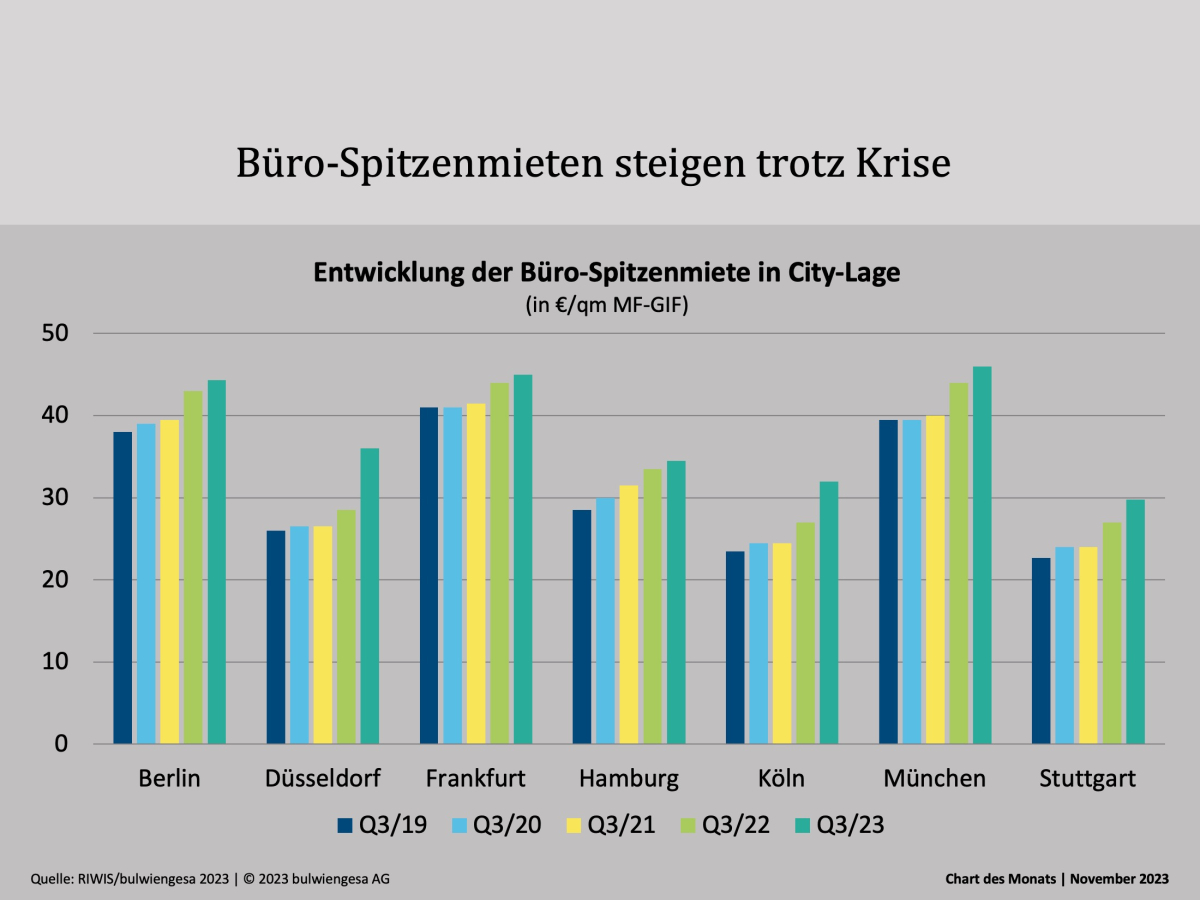

Chart des Monats November: Top-Büros sind weiter nachgefragt

Der Büro-Leerstand in den sieben A-Städten nimmt zu. Nach klassischer ökonomischer Logik müssten die Mieten also sinken. Doch unsere Quartalszahlen zeigen: Die Spitzenmieten steigen noch immer

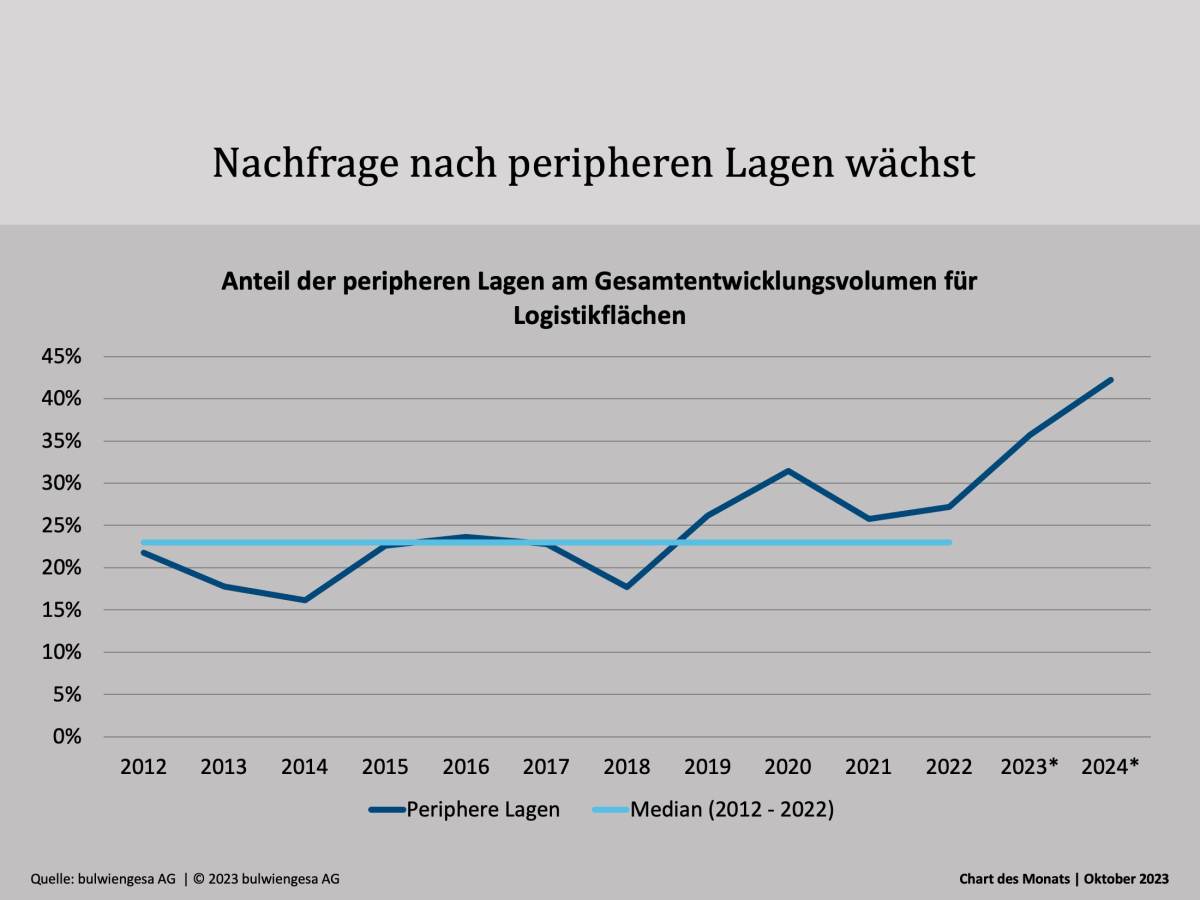

Chart des Monats Oktober: Boom der Randlagen

Die gerade publizierte Studie „Logistik und Immobilien 2023“ zeigt: Vormalige Regionen aus der „zweiten Reihe“ sind immer stärker nachgefragt – selbst diejenigen außerhalb der klassischen Logistikregionen. Und der Trend setzt sich fortInteressante Publikationen

Hier finden Sie Studien und Analysen, die wir teilweise im Kundenauftrag erstellt haben oder in Eigenregie auf Basis unserer Daten und Martexpertise. Viele können Sie kostenfrei hier herunterladen und lesen.