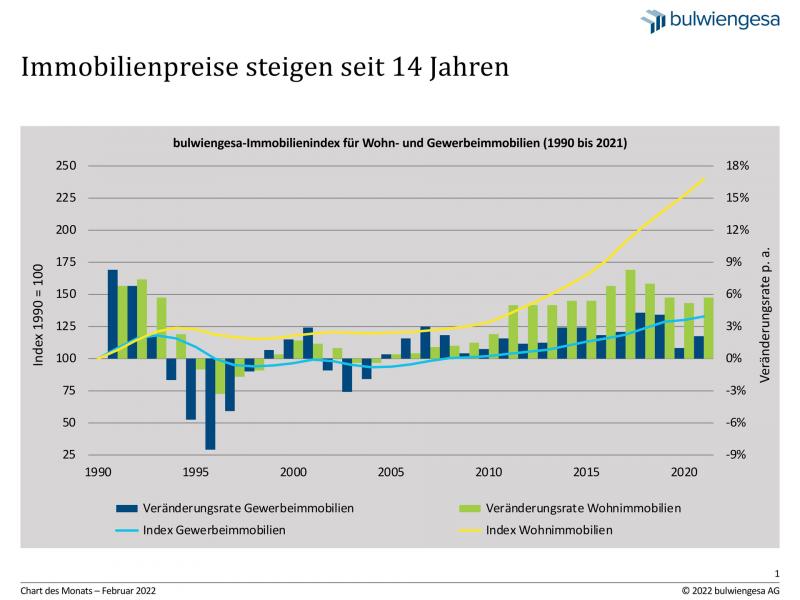

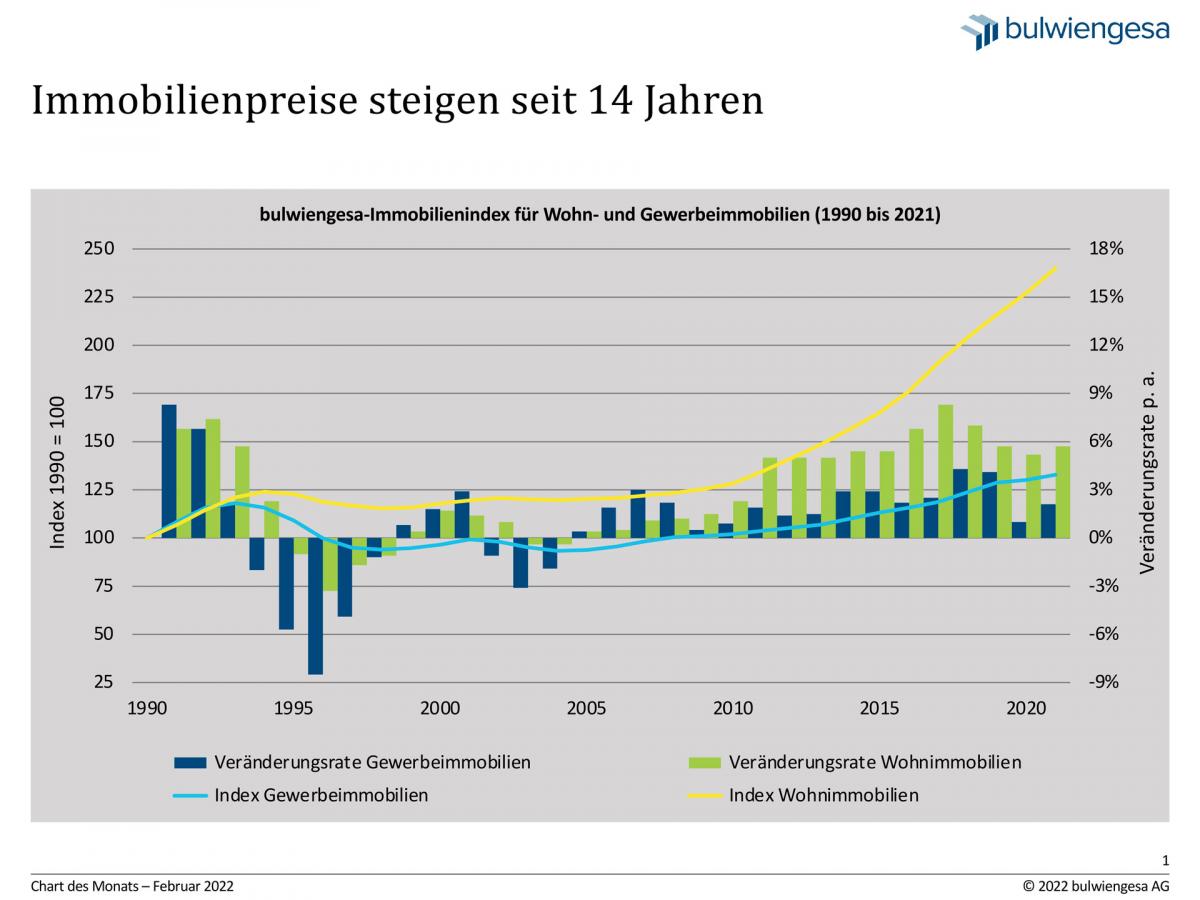

Februar: Kein Knick, im Gegenteil

Seit 17 Jahren steigen in Deutschland die Immobilienpreise – ohne Unterbrechung. Im Vergleich zum Vorjahr hat sich das Wachstum 2021 sogar wieder gesteigert, auf 4,6 Prozent. Die Unterschiede zwischen den Segmenten sind allerdings groß.

Der heute vorgelegte bulwiengesa-Immobilienindex 2022 beschreibt zum 46. Mal in Folge die Immobilienpreisentwicklung in Deutschland. Die Methodik und die lange Reihe, in dem der bulwiengesa-Immobilienindex erhoben wird, machen ihn zu einem wichtigen Gradmesser für nachhaltige Entscheidungen in Immobilienmarkt, Stadtentwicklung und Geldpolitik. Die Daten fließen unter anderem in die Preisindizes der Deutschen Bundesbank ein.

Das Chart des Monats zeigt eindrücklich: Selbst das coronabedingte Auf und Ab der Konjunktur seit zwei Jahren führt nur zu partiell sinkenden Preisen. 2021 hat sich vor allem das Plus im Segment Wohnen noch einmal gesteigert.

Im Gewerbebereich sehen wir zwei voneinander abweichende Entwicklungen: Auf der einen Seite geraten die Einzelhandelsmieten unter Druck, auf der anderen Seite steigen Mieten und Grundstückspreise bei Büro- und Logistiknutzungen. Insgesamt sind die Veränderungsraten des Immobilienindex vergleichbar mit denen aus 2014 und 2015, erreichen jedoch nicht die Top-Jahre 2016 bis 2019. Unter allen analysierten gewerblichen Variablen sind es die Preise für Gewerbegrundstücke, die am meisten steigen: um 7,4 Prozent. Schon seit 2009 werden Grundstückspreise kontinuierlich teurer und sind im Prinzip ein Spiegelbild des aktuellen Wirtschaftsmodells und der rahmengebenden Stadt- und Regionalentwicklung. Konsum benötigt Platz (Produktionsstätten, Verteilzentren, Lagerstätten), und dieser Platz wird immer knapper. Grundstücksneuausweisungen werden unter Berücksichtigung einer zu reduzierenden Flächenneuversiegelung immer schwieriger.

Und wie geht es weiter? Das Ziel der Klimaneutralität wird kostenintensive Neubauten und Transformationen in den Beständen benötigen. Zusammen mit einer hohen Nachfrage nach Immobilien erwarten wir auch in den nächsten Jahren anhaltende Preissteigerungen.

Hinweis: Weitere Infos finden Sie hier.

Ansprechpartner: Jan Finke, Projektleiter Immobilienindex und Niederlassungsleiter Essen, finke@bulwiengesa.de

Das könnte Sie auch interessieren

Für unser Magazin haben wir relevante Themen, häufig auf Basis unserer Studien, Analysen und Projekte, zusammengefasst und leserfreundlich aufbereitet. So ist ein schneller Überblick über Aktuelles aus der Immobilienbranche garantiert.