November: Büro-Renditen bleiben unter Druck

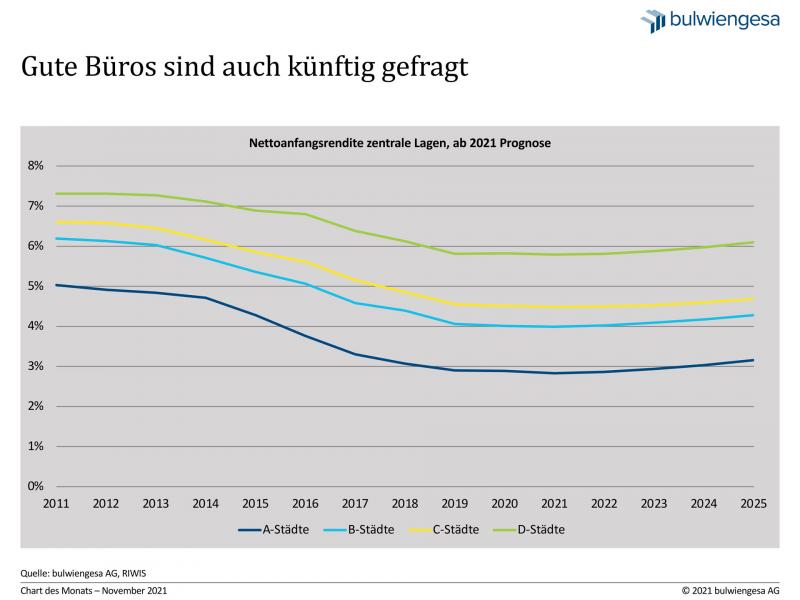

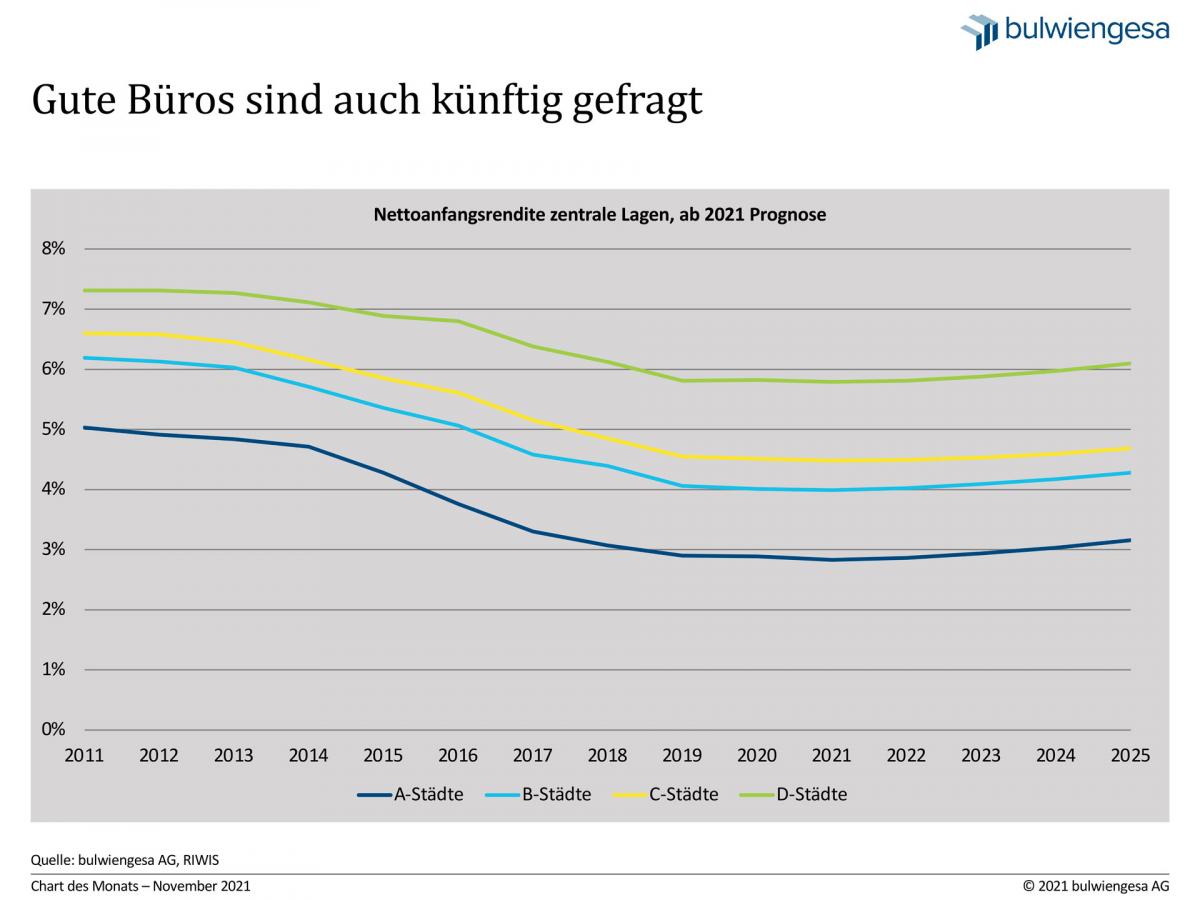

Die Rahmenbedingungen für Büros haben sich insbesondere in den Metropolen nicht so verändert, wie die Corona-Krise hätte vermuten lassen – die Preisspirale dürfte sich also weiterdrehen. Dies zeigt die gerade erschienene 5 %-Studie 2021, die die Renditepotenziale der deutschen Immobilienmärkte untersucht.

Zuletzt sanken die Renditen im Bürobereich nicht mehr ganz so stark – das jedoch hatte sich bereits unabhängig von der Corona-Krise angedeutet. Denn das Preisniveau war bereits äußerst hoch und somit nur noch geringe Steigerungen möglich. Büros waren und sind weiterhin eine eher gefragte Assetklasse. Wie die aktuelle Studie zeigt, lag der gewichtete Durchschnitt der Nettoanfangsrenditen über alle A-Städte erneut bei 2,8 %.

Weil die Rahmenbedingungen auf den Kapital- und Anlagemärkten sowie den Büromärkten gut sind, werden die Renditen auch 2021 unter Druck bleiben. Insbesondere Immobilien mit einem gesicherten Risikoprofil – mit langen Mietvertragslaufzeiten, bonitätsstarken und krisenresistenten Mietern mit geringen Ausfallwahrscheinlichkeiten – werden weiterhin stark nachgefragt, sodass sich die Preisspirale weiterdrehen dürfte.

Der Druck in den großen Märkten führt dazu, dass auch die kleineren Büromärkte nicht an Attraktivität verloren haben. So sind bei den D-Städten im Core-Bereich IRR's von 2,7 % bis zu 5,7 % erzielbar. Investoren brauchen hier jedoch sehr gute regionale Kenntnisse. Auch ist die Anzahl der Angebote in diesen Städten eher gering. Mit Preisabschlägen ist dagegen bei opportunistischen Investments zu rechnen, die aufgrund ihrer Renditeerwartung in den vergangenen Jahren verstärkt an Bedeutung gewonnen haben.

Zudem werden mit der im März 2021 verabschiedeten Offenlegungsverordnung der EU zur Erhöhung der Transparenz bei Nachhaltigkeitsthemen die Anforderungen an ESG-konforme Gebäude, Prozesse und Eigentümer steigen. Für 2021 wird von einer vergleichbaren Entwicklung wie im Vorjahr ausgegangen. Verbunden mit einem Lockdown stand auch das erste Halbjahr 2021 noch unter dem Zeichen von Corona. Ein spürbares Einbrechen der Mieten wird dennoch nicht erwartet, da sich trotz steigender Fertigstellungszahlen an den grundsätzlichen Rahmenbedingungen mit überwiegend moderaten Leerständen und steigenden Bürobeschäftigtenzahlen in den Metropolen nichts ändert. Dennoch können einzelne Standorte ein differenziertes Bild aufzeigen.

Über die 5 %-Studie

Die 5 %-Studie bietet seit 2015 einen kompakten Marktüberblick und liefert einen neuen Ansatz bei der Beschreibung von Immobilienmärkten. Anhand eines dynamischen Modells ermittelt die Studie die wahrscheinliche interne Verzinsung (IRR) einer Investition bei einer angenommenen Haltedauer von zehn Jahren. Damit können jährliche Renditen für Investitionen berechnet und die Ertragsaussichten verschiedener Assetklassen gegenübergestellt werden. Die interne Zinsfußmethode unterscheidet sich von einer am Markt üblichen statischen Renditebetrachtung und findet bei vielen Investoren Anwendung.

Die 5 %-Studie 2021 können Sie kostenfrei auf der bulwiengesa-Website downloaden.

Ansprechpartner:

Sven Carstensen

Vorstand bei bulwiengesa

carstensen@bulwiengesa.de und

Anna Wolfgarten

Junior Consultant

wolfgarten@bulwiengesa.de

Das könnte Sie auch interessieren

Für unser Magazin haben wir relevante Themen, häufig auf Basis unserer Studien, Analysen und Projekte, zusammengefasst und leserfreundlich aufbereitet. So ist ein schneller Überblick über Aktuelles aus der Immobilienbranche garantiert.