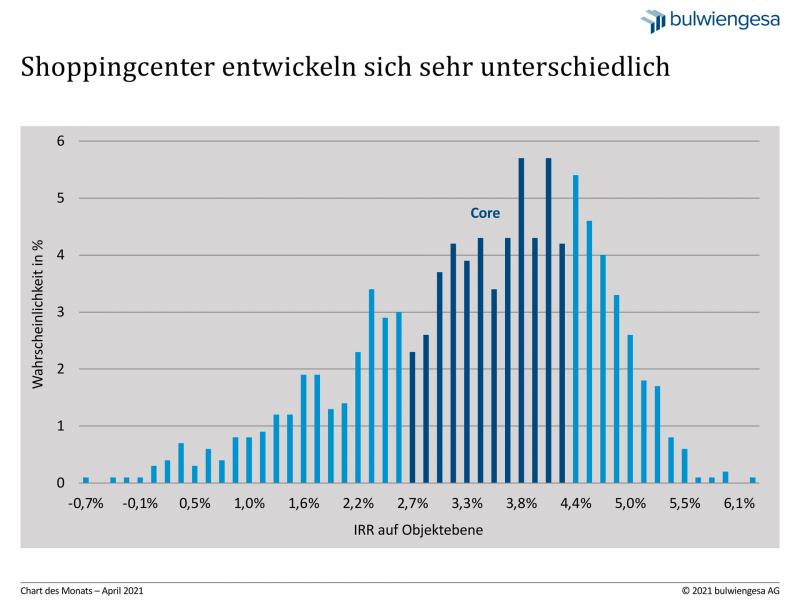

April: Risiken weiten Renditespanne bei Shoppingcentern

Shoppingcenter als lebhafte Treffpunkte, aus denen alle Akteure ökonomischen Nutzen ziehen – dieses Bild hat schon vor der Pandemie einen Riss bekommen. Die Unsicherheit ist nicht nur bei Mietern und Vermietern groß, sondern auch bei Investoren. Für die 5 %-Studie, die am 22. April erscheint, haben wir die Renditen von Shoppingcentern prognostiziert.

Zweifellos hat die Corona-Krise diese Entwicklung beschleunigt: Der Internet-Handel wächst rasant. 2020 waren es über 24 Prozent gegenüber dem Vorjahr – zulasten des stationären Einzelhandels und damit auch von Shoppingcentern und Geschäftshäusern. 2030 werden voraussichtlich mehr als 25 Prozent des gesamten Einzelhandelsumsatzes durch den Onlinehandel getätigt werden.

Der bundesweite Einzelhandelsinvestmentmarkt konnte mit einem Volumen von rd. 11,94 Mio. Euro 2020 insgesamt ein überdurchschnittliches Ergebnis erzielen. Die Nachfrage im Einzelhandel driftet jedoch auseinander: Während sich Investoren auf krisenfeste Fachmarkt- und Nahversorgungszentren stürzen, liegt der Investmentmarkt für Shoppingcenter brach. Die Nachfragesituation ist schwierig; derzeit werden nur wenige gehandelt. Denn Käufer befürchten, hohe Investitionskosten für Umnutzungen von (Teil-)Flächen einkalkulieren zu müssen. Zudem sind Investoren unsicher, in welchem Umfang künftige Mietanpassungen ausfallen oder Läden schließen – auch wenn sich abzeichnet, dass beste Innenstadtlagen und Shoppingcenter diese Entwicklung robuster überstehen als Lagebereiche und Center, die bereits schon vor Corona Anzeichen einer sinkenden Mietzahlungsbereitschaft zeigten.

Weil diese Risiken eingepreist sind, ist die Renditespanne deutlich größer geworden. 2019 konnte noch eine Rendite (IRR*) von 3,2 bis 3,9 Prozent festgestellt werden, die sich 2020 auf 2,5 bis 4,3 Prozent für Core-Objekte erweitert hat. Begehrte Investments sind nach wie vor lebensmittelorientierte Einzelhandelsflächen, die weniger abhängig sind von Konjunktur und E-Commerce. Davon profitieren Fachmarktzentren mit hohen Anteilen an Angeboten des periodischen Bedarfs. Deren vergleichsweise geringere Spanne belegt die Sicherheit dieser Investitionen.

Generell ist es im vergangenen Jahr selbst für professionelle Investoren in den meisten Assetklassen noch einmal anspruchsvoller geworden, sichere Renditen zu erzielen.

* Internal Rate of Return, interner Zinsfuß. Diese Kennzahl wird verwendet, um die Rentabilität potenzieller Investitionen einzuschätzen. Angenommen wird eine Haltedauer von zehn Jahren.

Hinweis: Die Preview zur 5 %-Studie 2020/21 wurde bereits Anfang März vorgestellt. Die gesamte Studie erscheint am 22. April 2021. Newsletter-Abonnenten werden automatisch zum Webinar eingeladen. Wir freuen uns über Ihre Registrierung.

Ansprechpartner:

Sven Carstensen

Vorstand bei bulwiengesa

carstensen@bulwiengesa.de und

Anna Wolfgarten

Junior Consultant

wolfgarten@bulwiengesa.de

You might also be interested in

For our magazine, we have summarized relevant topics, often based on our studies, analyses and projects, and prepared them in a reader-friendly way. This guarantees a quick overview of the latest news from the real estate industry.