Geförderter Mietwohnungsbestand sinkt trotz Neubau

Die Zahl der geförderten Wohnungen in Deutschland sinkt stetig. Im unterem Preissegment gibt es oftmals viel zu wenig Wohnungen für die bestehende Nachfrage. In einer Analyse für 26 Städte im Auftrag unseres Kunden Wertgrund haben wir herausgearbeitet, in welchen Metropolen in den kommenden Jahren das Ungleichgewicht am größten ist – denn das ist völlig unterschiedlich.

Mit dem geförderten Wohnungsbau soll Wohnraum für Haushalte geschaffen werden, die aufgrund geringer Einkommen keinen oder schwierigen Zugang zu Wohnungen auf dem freien Markt haben. Für die Anmietung einer Sozialwohnung ist ein Wohnberechtigungsschein nötig. Aufgrund der Föderalismusreform aus dem Jahr 2006 liegt die Zuständigkeit der sozialen Wohnraumförderung bei den Ländern. Dies führt zu vielfältigen, oft sehr komplizierten Regelungen. Förderungen in Form von vergünstigten Darlehen, Zuschüssen oder einer Kombination davon können bei den Ländern, dem Bund oder bei Kommunen beantragt werden. Die Förderlaufzeiten betragen in der Regel zwischen 15 und 25 Jahre. Nach auslaufender Bindung und Förderende werden die Wohnungen dem freien Markt zugeführt.

In vielen Städten geht die Zahl der geförderten Wohnungen durch Auslaufen der Bindungen seit Jahren zurück. Um die Jahrtausendwende gab es in vielen Regionen einen entspannten Wohnungsmarkt, sodass kaum Sozialwohnungen neu gebaut wurden. Die Nachfrage wächst jedoch wieder seit rund zehn Jahren und der Bedarf nach geförderten Wohnungen steigt. Als Reaktion darauf wurde u. a. 2019 das Grundgesetz geändert, sodass der Bund den Ländern ab 2020 zweckgebundene Finanzhilfen für den sozialen Wohnungsbau bereitstellen kann. Auch die Länder sind sehr aktiv und intensivieren ihre Fördermöglichkeiten.

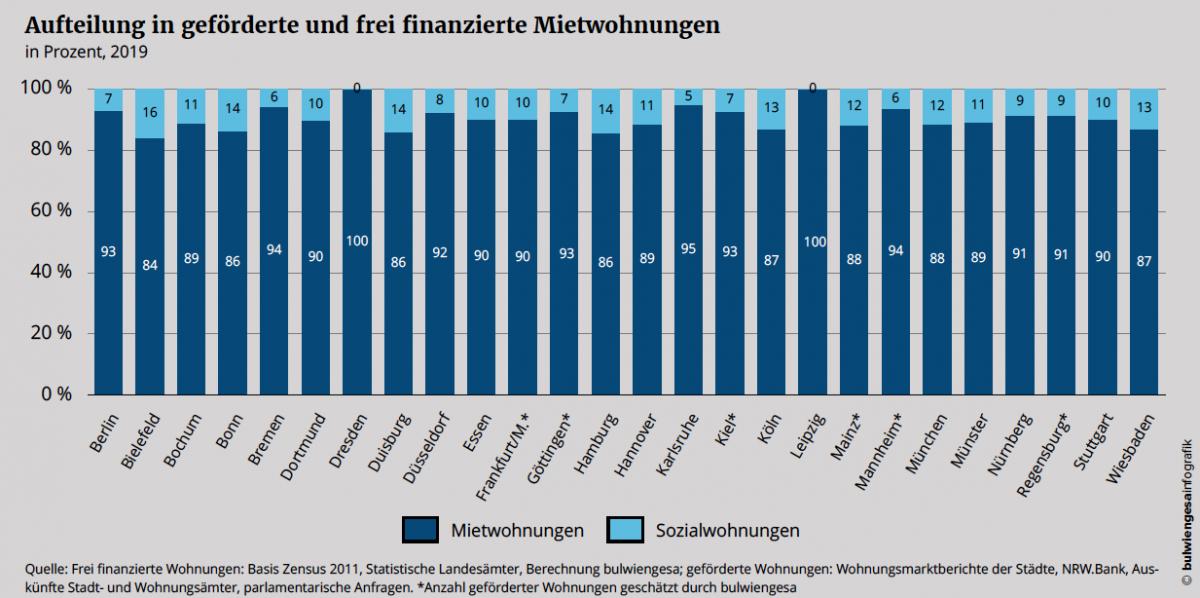

Die Anteile geförderter Mietwohnungen am Gesamtmietwohnungsbestand im Jahr 2019 variieren zwischen 0,1 % in Leipzig sowie Dresden und 16 % in Bielefeld. Im Mittel sind rund 9,4 % der Mietwohnungen geförderte Einheiten.

Insgesamt sank zwischen 2011 und 2019 der Anteil geförderter Mietwohnungsbestände in Deutschland um durchschnittlich 21 %, trotz der Verdreifachung des Neubauvolumens geförderter Mietwohnungen.

Wenige geförderte Mietwohnungen treffen auf viele Geringverdienerhaushalte

Die Studie zeigt: Es gibt viele Haushalte mit geringem Einkommen, wobei das Angebot an gefördertem Wohnraum im unterem Preissegment die Nachfrage nicht bedienen kann. Rund 21 % der Haushalte haben ein Nettoeinkommen von 1.600 Euro und weniger im Monat. Etwa sieben % der Haushalte, im Mittel aller Städte, verfügen über weniger als 1.000 Euro netto im Monat. Der Anteil geförderter Wohnungen am Mietwohnungsbestand liegt durchschnittlich bei 9,4 %.

Der Unterschied zeigt sich besonders deutlich in Dresden und Leipzig: Dort liegen die Anteile geförderter Mietwohnungen bei unter 0,2 % bei einem gleichzeitig sehr hohen überdurchschnittlichen Anteil an Geringverdienerhaushalten von 25 % in Dresden und 30 % in Leipzig. Ein Grund für den geringen Bestand an geförderten Mietwohnungen ist der Verkauf kommunaler Bestände Anfang der 2000er-Jahre. Die dabei schrittweise und kostspielige Rekommunalisierung sowie die spät einsetzende Förderung von Wohnraum verstärken diesen Zustand vor allem in Ostdeutschland. Der Bedarf an Sozialwohnungen steigt z.B. auch in Norddeutschland (Bremen und Kiel) und in Nordrhein-Westfalen (Dortmund, Duisburg, Bochum und Essen).

Sozialwohnungsbestände schrumpfen weiter – fast überall

Die Studie zeigt, dass in 23 der 26 analysierten Städte die Bestände an Sozialwohnungen geschrumpft sind. Im Mittel der untersuchten Städte nahmen die Sozialwohnungsbestände um rund 21 % im Zeitraum von 2011 bis 2019 ab. Am stärksten waren die Verluste in den Städten Leipzig (-90 %), Dresden (-89 %),Berlin (-37 %) und Kiel (-36 %). Nur in Mainz (+9,6 %) und Münster (+7,1 %) waren Zuwächse bei geförderten Wohnungen zu beobachten.

Dieser Effekt wird durch Neubau oder Zukauf zwar gedämpft, das reicht aber nicht aus, um der negativen Entwicklung entgegenzusteuern. Lediglich in Berlin wird bis 2025 mit einem Anstieg an gefördertem Wohnraum um circa acht % gerechnet, um den Bestand an Sozialwohnungen über 100.000 Einheiten zu halten. In Nordrhein-Westfalen sind die prognostizierten Rückgänge in Bochum mit -28 % am geringsten und in Bonn mit -60 % am stärksten. Das föderale System, insbesondere die Föderalismusreform von 2006, sorgt für starke regionale Unterschiede, da die Zuständigkeit der sozialen Wohnraumförderung bei den Ländern liegt. Hinzu kommen unterschiedliche kommunale Förderprogramme.

Private Investoren errichten mehr als die Hälfte aller geförderten Wohnungen

Private Investoren errichten bereits jetzt mehr als 55 % der geplanten Wohnungen in diesem Segment und stellen somit neben kommunalen Akteuren den wichtigsten Investorentyp dar. Die Schaffung von bezahlbarem Wohnraum ist zweifellos eine Mammutaufgabe, die sich auch aus historischen Fehlern wie der Privatisierung kommunaler Wohnbestände ergibt.

Künftig wird in der Privatwirtschaft ESG-konformes Investieren wichtiger. Die Assetklasse „Geförderte Wohnungen“ wird bis 2025 für institutionelle Investoren interessanter, da sie in allen Städten an Bedeutung gewinnt. Aufgrund der Quotenregelung sind aktuell ca. 26 % geförderte Wohnungen an Gesamtmietwohnungen in der Pipeline.

Wie wichtig private Investoren sind, zeigt sich deutlich u.a. in den Städten Hannover, Regensburg und Köln: Dort gibt es mit mehr als 40 % einen sehr hohen Anteil geförderter Mietwohnungen in Bau oder in Planung, die Anbieterstruktur zeigt einen Mix aus kommunalen, privaten und teilweise genossenschaftlichen Anbietern, wobei der Fokus stark bei privaten Projektentwicklern liegt.

In Berlin, Bochum und Duisburg gibt es eine starke Konzentration auf kommunale Unternehmen im Neubau geförderter Wohnungen, wobei die Anteile geförderter Wohnungen dort im Vergleich geringer sind. Perspektivisch werden zwischen 2021 und 2025 circa 61 % aller geförderten und freifinanzierten Mietwohnungen durch private Investoren geschaffen. Kommunale Unternehmen haben einen Anteil von 32 %, Genossenschaften von 7 %, weitere Anbieter wie Kirchen sind nur marginal in Bonn vorhanden.

Fazit: Eng kooperieren, mehr Bauland

Zweifellos braucht es eine Kehrtwende im geförderten Wohnungsbau. Kommunen, Genossenschaften und private Akteure müssen zusammenarbeiten, damit der Anteil von gefördertem Wohnungsbau gesteigert werden kann und mehr Mietwohnungen im bezahlbaren Segment entstehen. Trotz Förderprogrammen und stärkeren Auflagen der Städte und Gemeinden bedarf es eines gemeinsamen Vorgehens von privaten und kommunalen Unternehmen.

Der limitierende Faktor ist für Wertgrund ebenso wie für andere Investoren und Entwickler das Bauland. „Wir haben schlicht zu wenig Grundstücke mit dem entsprechenden Baurecht“, gab WERTGRUND-Vorstand Thomas Meyer dem SPIEGEL gegenüber zu bedenken. Weiter schrieb Jens Radü in seinem Beitrag vom 29.3.21: „Helfen könnte ein neues Gesetz, mit dem Bauland schneller und unbürokratischer geschaffen werden könnte. Im Bundestag wurde es schon beraten – allerdings hakt es gerade beim sogenannten Umwandlungsverbot von Mietwohnungen in Eigentum. Jetzt ist der Entwurf erst einmal wieder im Fachausschuss. Bis tatsächlich deutlich mehr Sozialwohnungen gebaut werden, wird es also noch lange dauern.“

Hinweis: Die Studie erhalten Sie gerne auf Anfrage von Karl-Philipp Jann von PB3C, der für WERTGRUND die Presse- und Öffentlichkeitsarbeit organisiert: jann@pb3c.com, Tel. 030 726276-1612.

Ansprechpartner:

André Adami

Bereichsleiter Wohnen

adami@bulwiengesa.de und

Antonia Wecke

Junior Consultant

wecke@bulwiengesa.de

Das könnte Sie auch interessieren

Für unser Magazin haben wir relevante Themen, häufig auf Basis unserer Studien, Analysen und Projekte, zusammengefasst und leserfreundlich aufbereitet. So ist ein schneller Überblick über Aktuelles aus der Immobilienbranche garantiert.

Europäische Immobilienmärkte vergleichbar machen

Europäische Immobilienmärkte lassen sich nur dann belastbar bewerten, wenn Daten, Regionen und Kennzahlen vergleichbar sind. Im Anschluss an das BUILTWORLD-Webinar stellen wir vor, wie International Markets by bulwiengesa Research, Investment und Finanzierung mit europäischen Marktdaten unterstützt.

Development Monitor: Rund 125.000 geplante Wohnungen werden nicht wie erwartet realisiert

Rund 125.000 Wohnungen werden nach aktuellem Projektstand nicht wie Ende 2023 erwartet realisiert. Der neue Development Monitor zeigt, warum eine wachsende Wohnpipeline noch keine Bauwende bedeutet und an welcher Schwelle der Markt weiterhin hängen bleibt.

Development Monitor wächst weiter: GSK Stockmann wird neuer Partner

Der Development Monitor von bulwiengesa erweitert sein Partnernetzwerk: Mit GSK Stockmann kommt ein weiterer offizieller Kooperationspartner hinzu. Gemeinsam mit dem BFW und der DKB wird die Plattform künftig neben fundierten Marktdaten verstärkt auch politische und regulatorische Entwicklungen im Projektentwicklungsmarkt einordnenInteressante Publikationen

Hier finden Sie Studien und Analysen, die wir teilweise im Kundenauftrag erstellt haben oder in Eigenregie auf Basis unserer Daten und Martexpertise. Viele können Sie kostenfrei hier herunterladen und lesen.