Wie vor dem Boom: Hotel-Investments brauchen Spezialisten

Wie geht es weiter mit dem Hotelneubau in Deutschland? Von den für 2021 prognostizierten 34.000 Zimmern wurden bis Februar 2021 erst 680 fertiggestellt. Das ergab die Hotelstudie für unseren Kunden benchmark. Die Bauaktivität verlagert sich weiter auf B- und C-Standorte sowie touristisch geprägte Regionen. Auch Longstay-Konzepte profitieren.

Wie geht es weiter mit dieser aufstrebenden Assetklasse, die vor Corona bei Projektentwicklern und Investoren hoch in der Gunst stand und nun einen Dämpfer erhalten hat? Einige Hotelentwickler wollen Nutzungsänderungen vornehmen und z. B. Büroflächen statt Hotelzimmer bauen. Andere setzen seit geraumer Zeit vermehrt auf den Bau von Serviced-Apartments, die besser durch die Krise zu kommen scheinen als klassische Vollhotels. Viele sehen zudem in der Ferienhotellerie, die sich schon während der Finanzkrise wesentlich robuster als die Stadthotellerie erwies, gute Entwicklungschancen. Projektentwickler suchen nach nachhaltigen Lösungen. Angesichts dessen sortiert sich der Hotelentwicklungsmarkt gerade neu.

Aktuell entwickelt sich der Hotelmarkt wieder zu dem, was er vor einigen Jahren bereits war: ein Markt für Spezialisten. Die deutschlandweite Studie für benchmark. REAL Estate basiert auf einer Analyse der Bautätigkeit im Hotelsegment für Neubauten mit mindestens 40 Zimmern.

Das sind die zentralen Ergebnisse:

Deutlicher Rückgang des Fertigstellungsvolumens

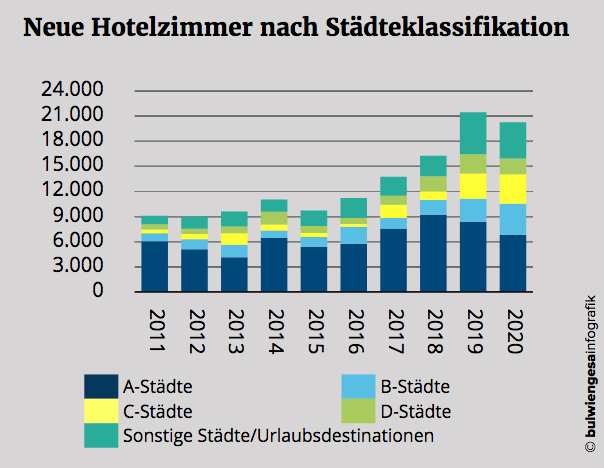

Die Anzahl der fertiggestellten Hotelzimmer ist von rund 21.500 Zimmer im Jahr 2019 auf 20.277 Zimmer in 2020 zurückgegangen. 2021 könnte das Fertigstellungsvolumen weiter sinken. So wurden von den ursprünglich für dieses Jahr prognostizierten 34.000 Zimmern bis Februar 2021 erst 680 fertiggestellt.

Bauaktivität verlagert sich weiter

Wie schon 2019 entstanden die meisten Hotelzimmer 2020 nicht mehr in den A-Städten. B-, C-, D- und Urlaubsstandorte haben ihren Marktanteil ausgebaut. Künftig werden Hotelneuentwicklungen in deutschen Urlaubsregionen noch stärker in den Fokus der Entwickler rücken. Dies geht potenziell zu Lasten der Stadt-, Messe- und Flughafenstandorte, die durch die Pandemie stark betroffen sind. Etwa jedes zehnte in Planung bzw. im Bau befindliche Hotel mit voraussichtlicher Fertigstellung bis Ende 2022 befindet sich in einer Urlaubsregion. Schließt man die sonstigen Städte in die Berechnung ein, liegt im Jahr 2022 bereits jedes vierte geplante Hotelzimmer außerhalb der A- bis D-Städte.

Positive Entwicklung für Midscale-Hotellerie und Longstay-Konzepte

Rund 83 Prozent aller neu entstandenen Hotelzimmer zwischen 2019 und 2020 entfallen auf die Midscale- und Upscale-Hotellerie. Zimmer in Budget-Hotels kommen auf 15 Prozent Marktanteil, während Luxuszimmer nur knapp zwei Prozent ausmachen. Longstay-Konzepte sind beliebt: 2020 beträgt der Anteil an Longstay-Zimmern an allen fertigstellten Hotelzimmern 15,8 Prozent.

Rebranding statt Neubau

Übernahmen und Marktbereinigungen sind in der Wachstumsstrategie kapitalstarker Betreiber aktuell das Mittel zur Wahl. Erst kürzlich übernahmen beispielsweise B&B die Leto-Hotelgruppe und Whitbread einige Hotels von Centro.

Und künftig? Das Entwicklungsvolumen wird rückläufig sein, schon jetzt werden Projekte zurückhaltender geplant und teilweise verworfen. Eine entscheidende Rolle wird dabei in der zurückhaltenden Finanzierungsbereitschaft der Banken gesehen. In Teilmärkten gibt es weiterhin Potenzial für lohnende Investments; insbesondere im Bereich Serviced Apartments, Longstay-Konzepten sowie in der Ferienhotellerie lassen sich nachhaltige Projekte realisieren. Allerdings wird auch mit einem zunehmenden Verdrängungswettbewerb gerechnet. Der Neubau verdrängt in der Regel veraltete Hotellerie mit schwächeren Standortbedingungen. Gerade viele private Hotelbetreiber können die wirtschaftlichen Auswirkungen der Pandemie nicht verkraften. Das wird eine Lücke hinterlassen, die Projektentwickler zusammen mit expandierenden Hotelketten schließen können.

Hinweis: Die Studie können Sie auf der Website von benchmark. REAL Estate herunterladen.

Ansprechpartnerin:

Andrea Back-Ihrig

Prokuristin und Partnerin bei bulwiengesa

back@bulwiengesa.de

Das könnte Sie auch interessieren

Für unser Magazin haben wir relevante Themen, häufig auf Basis unserer Studien, Analysen und Projekte, zusammengefasst und leserfreundlich aufbereitet. So ist ein schneller Überblick über Aktuelles aus der Immobilienbranche garantiert.

Development Monitor wächst weiter: GSK Stockmann wird neuer Partner

Der Development Monitor von bulwiengesa erweitert sein Partnernetzwerk: Mit GSK Stockmann kommt ein weiterer offizieller Kooperationspartner hinzu. Gemeinsam mit dem BFW und der DKB wird die Plattform künftig neben fundierten Marktdaten verstärkt auch politische und regulatorische Entwicklungen im Projektentwicklungsmarkt einordnen

Wohnen in Europa: Erstmals europäische Wohnungsmärkte im Vergleich

Mit der neuen Kurzstudie „Wohnen in Europa – Regulierung und Marktentwicklung“ weiten bulwiengesa und die Berlin Hyp ihren Blick erstmals über Deutschland hinaus. Die Untersuchung vergleicht sieben europäische Wohnungsmärkte und analysiert, wie unterschiedliche regulatorische Rahmenbedingungen auf ähnliche strukturelle Herausforderungen treffen

Micro-Living bleibt auf Wachstumskurs: Neue Erkenntnisse aus dem 13. Marktbericht

Die Nachfrage nach Micro-Living-Angeboten bleibt hoch. Der aktuelle Marktreport der Initiative Micro-Living zeigt, dass sich das Segment auch im Frühjahr 2026 durch eine stabile Auslastung, steigende Mieten und eine anhaltend positive Markteinschätzung der teilnehmenden Eigentümer, Betreiber und Verwalter auszeichnet.Interessante Publikationen

Hier finden Sie Studien und Analysen, die wir teilweise im Kundenauftrag erstellt haben oder in Eigenregie auf Basis unserer Daten und Martexpertise. Viele können Sie kostenfrei hier herunterladen und lesen.