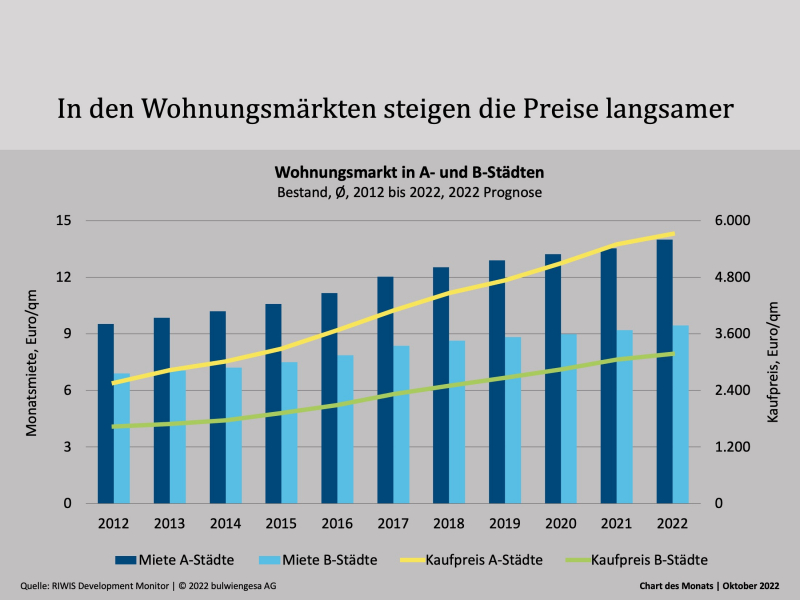

Chart des Monats Oktober: Nachfrageüberhang und Kaufzurückhaltung

Die Fundamentaldaten für den deutschen Wohnungsmarkt sind weiterhin positiv. Allerdings ist es für Investoren kaum mehr möglich, Inflationsschutz zu erhalten. Die 5 %-Studie 2022 zeigt, wie unterschiedlich Marktchancen und Rendite sind

In vielen Städten besteht seit Jahren ein Nachfrageüberhang, der sich in letzter Zeit durch eine zu geringe Bautätigkeit noch vergrößert hat. Dennoch hat die Erschwinglichkeit weiter abgenommen. Die derzeit stark ansteigenden Energiepreise führen zu einer weiteren Verteuerung der Wohnkosten. Dabei wird die Angebotsknappheit auch mittelfristig den Markt bestimmen. Dieser ist gekennzeichnet von Lieferengpässen, steigenden Baukosten und Fachkräftemangel. Zusätzlich wirkt sich die derzeitige Zinsentwicklung sowohl auf die Angebots- als auch die Nachfrageseite aus.

Auch wenn die Nachfrage nach Wohneigentum derzeit noch vielerorts vorhanden ist, ist auch hier eine zunehmende Verunsicherung bei Kaufentscheidungen zu spüren. Dennoch – das zeigt auch das Chart des Monats – ist weiterhin mit leichten Preisanstiegen bei Neubauwohnungen zu rechnen, da die Bauträger die Kostensteigerungen an die Endkunden weitergeben.

Ein Rückgang der Nachfrage auf der Käuferseite lässt wiederum eine Erhöhung der Mietnachfrage erwarten, was bei einem nach wie vor problematischen Umfeld für die Realisierung von Wohnraum ebenfalls Mietsteigerungen nach sich ziehen kann. Grundsätzlich kann somit von einer Attraktivitätssteigerung des Mietmarktes ausgegangen werden, was folglich eine höhere Nachfrage erwarten lässt. Dabei sind die grundsätzlichen Marktchancen sehr unterschiedlich ausgeprägt: Während prosperierende Standorte theoretische Mietsteigerungspotenziale oberhalb der Inflationsrate aufweisen, schlägt in anderen Regionen der demografische Wandel verstärkt zu, sodass Bestandswohnungen hier unterhalb der Inflation und den Einkommen wachsen sollten.

Das derzeitige Zinsumfeld wird auch mittelfristig den Investmentmarkt prägen. Die langanhaltende Phase der sich immer verstärkenden Renditekompression dürfte somit vorbei sein. Die IRR-Spannen liegen für Wohnen in A-Märkten bei 1,6 % bis 2,8 %, in B-Märkten bei 1,9 % bis 3,1 %.

Hinweis: Die 5 %-Studie 2022 sowie die Presseinformation finden Sie hier. Die Termine für die Studienvorstellungen auf dieser Seite.

Ansprechpartner: Anna Wolfgarten, Consultant im Bereich Gewerbeimmobilien, wolfgarten@bulwiengesa.de und Sven Carstensen, Vorstand, carstensen@bulwiengesa.de

Das könnte Sie auch interessieren

Für unser Magazin haben wir relevante Themen, häufig auf Basis unserer Studien, Analysen und Projekte, zusammengefasst und leserfreundlich aufbereitet. So ist ein schneller Überblick über Aktuelles aus der Immobilienbranche garantiert.

Chart des Monats Dezember: Neue Pflegeimmobilien braucht das Land

Viele Pflegeheime sind nicht mehr zeitgemäß. Die Baustandards haben sich grundlegend verändert, längst möchte niemand mehr „Verwahranstalten“. Daher muss bei der Planung der Pflegeinfrastruktur nicht nur der zusätzliche Bedarf an Pflegeplätzen, sondern auch der Substitutionsbedarf berücksichtigt werden.

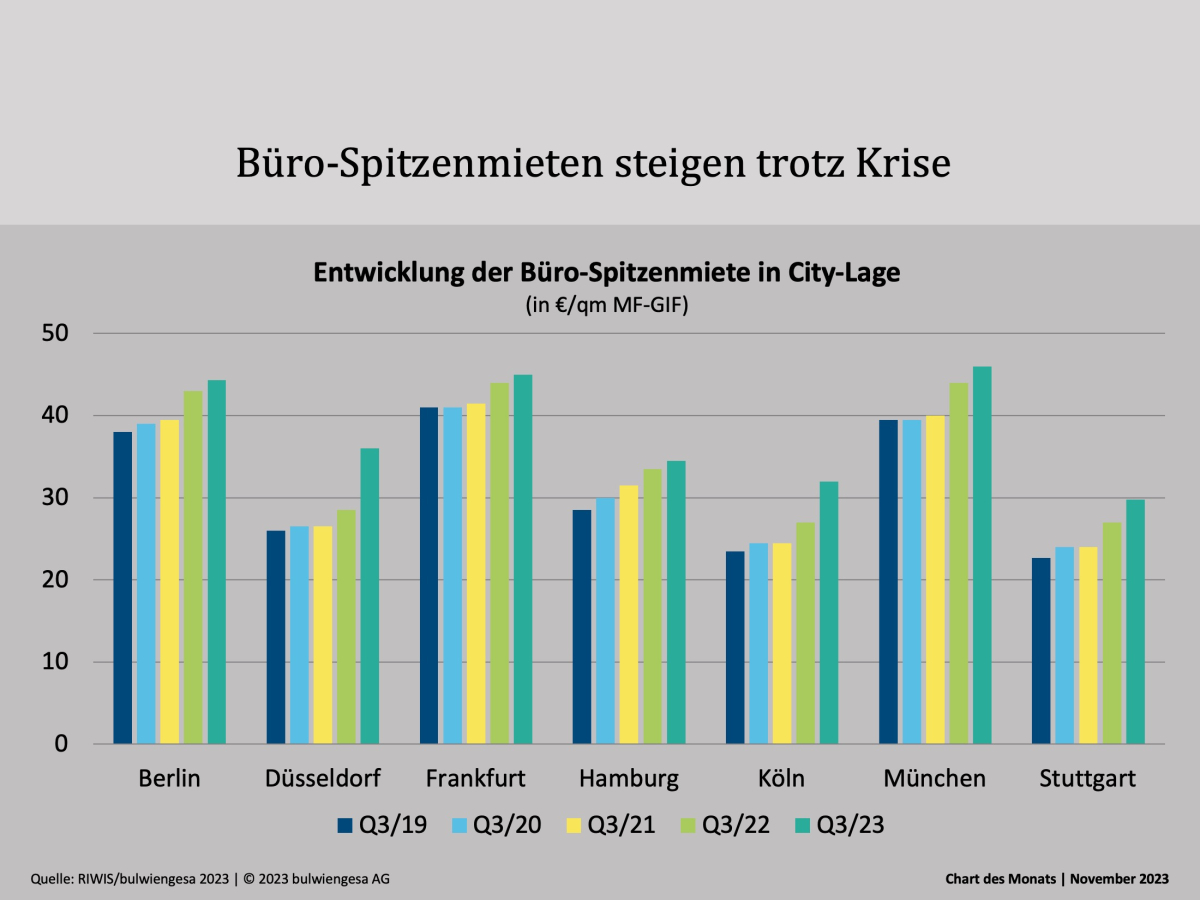

Chart des Monats November: Top-Büros sind weiter nachgefragt

Der Büro-Leerstand in den sieben A-Städten nimmt zu. Nach klassischer ökonomischer Logik müssten die Mieten also sinken. Doch unsere Quartalszahlen zeigen: Die Spitzenmieten steigen noch immer

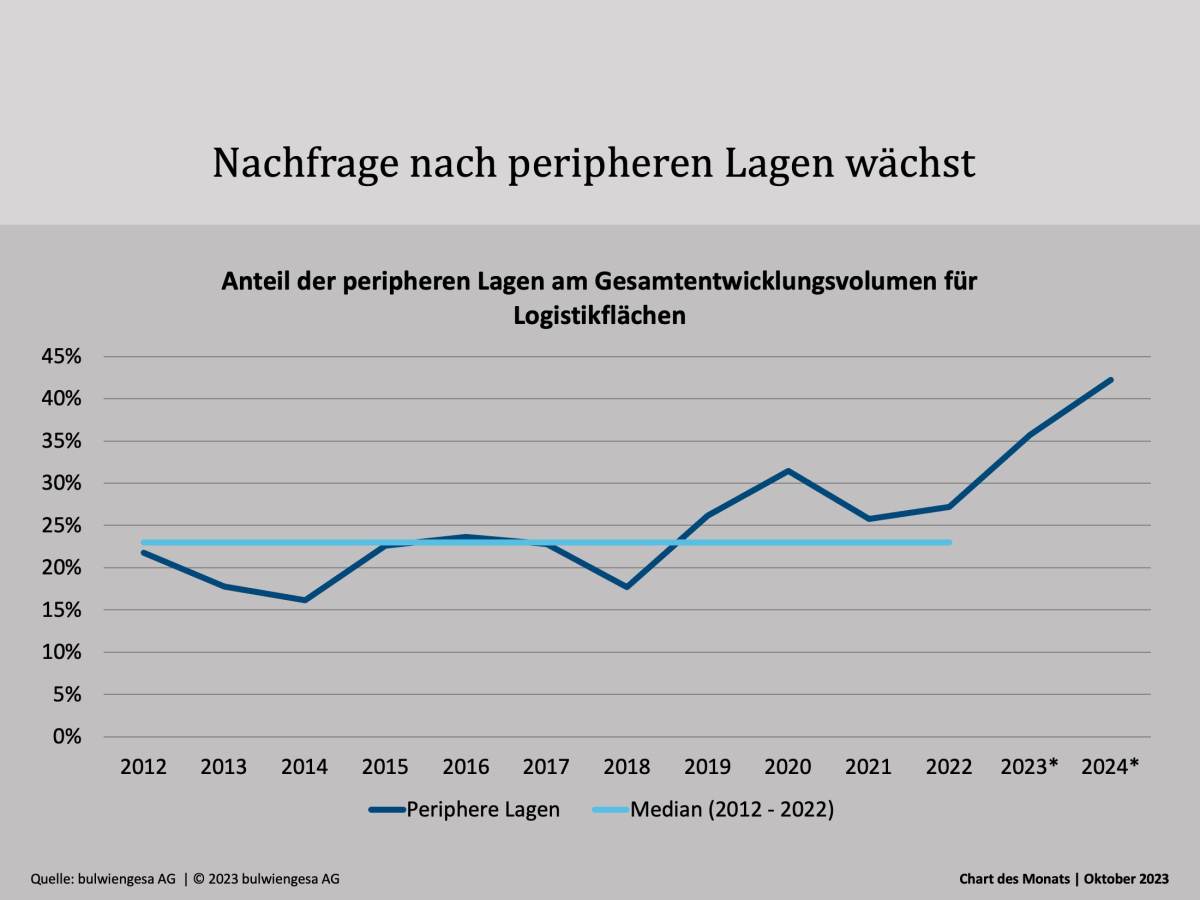

Chart des Monats Oktober: Boom der Randlagen

Die gerade publizierte Studie „Logistik und Immobilien 2023“ zeigt: Vormalige Regionen aus der „zweiten Reihe“ sind immer stärker nachgefragt – selbst diejenigen außerhalb der klassischen Logistikregionen. Und der Trend setzt sich fortInteressante Publikationen

Hier finden Sie Studien und Analysen, die wir teilweise im Kundenauftrag erstellt haben oder in Eigenregie auf Basis unserer Daten und Martexpertise. Viele können Sie kostenfrei hier herunterladen und lesen.