Geld gäb‘s genug

Es fehlen Verwaltungs-und Funktionsgebäude, Kitas, Schulen oder Pflegeimmobilien; zudem summieren sich Sanierungsstau und Investitionsrückstände auf Milliarden. Auf der anderen Seite suchen Kapitalgeber nachhaltige Anlagechancen. Mit der Kurzstudie „Immobilien der öffentlichen Infrastruktur“ haben wir für die Barton Group und Audere Gesellschaftsimmobilien den Bedarf für verschiedene Immobilientypen untersucht.

Internationale Krisen, gestörte Lieferketten, strengere Regulierungen bei Ressourcen- und Energieverbrauch und eine neue soziale Relevanz – vor dem Hintergrund neuer Herausforderungen für den Immobiliensektor wird verstärkt nach nachhaltigen Anlagechancen gesucht, mit hoher Resilienz vor exogenen Einflussfaktoren und stabilen Cashflows. Zugleich steht die öffentliche Hand im Immobiliensektor in den kommenden Jahren vor besonderen Herausforderungen. Dies gilt nicht nur für den Neubau von öffentlich benötigten Flächen, sondern auch für den Bestand. Steigende Anforderungen im Bereich ESG, weiterer Büroflächenbedarf sowie die Bereitstellung von Kitaplätzen auch für Kinder unter drei Jahren oder Bildungseinrichtungen sind nur ein Auszug der vielen Aufgaben, die im Sinne des Gemeinwohls bewältigt werden müssen.

In diesem Zusammenhang stehen Immobilien der öffentlichen Infrastruktur mehr und mehr im Fokus und es stellt sich die Frage, ob sie geeignete Anlagealternativen darstellen können. Die Thematik „öffentliche Infrastruktur“ ist sehr facettenreich und stellt in der immobilienwirtschaftlichen Betrachtung bis dato noch ein Nischenthema dar. Anhand der Kurzstudie „Immobilien der öffentlichen Infrastruktur“ haben wir uns im Auftrag der Barton Group und Audere Gesellschaftsimmobilien diesem Feld genähert und versucht, das Verständnis für diese Assetklasse zu erhöhen, insbesondere mit Blick auf die Investmentfähigkeit. Dabei fokussiert sich die Studie auf Verwaltungsimmobilien, Immobilien der öffentlichen Sicherheit und Bildungsimmobilien.

Zu wenig, zu alt: Kitas, Schulen, Büroflächen

In der frühkindlichen Betreuung fehlen derzeit rund 342.000 Plätze. Der Rechtsanspruch auf die Betreuung von Kindern unter drei Jahren wird diese Lücke weiter vergrößern. Der Schulsektor muss sich auf eine Zunahme der Schülerzahlen um eine Million bis 2030 einstellen und ebenso eine rechtlich verpflichtende Ganztagsbetreuung für Grundschulkinder organisieren. Hinzu kommt der Bedarf an weiteren Büroflächen für die Verwaltung. Diese großen Aufgaben stellt die öffentliche Hand vor Herausforderungen, die sie allein nicht wird lösen können. Dazu fehlt es einerseits an Kapital: Die teils hoch verschuldeten Kommunen tragen die Hauptlast bei der Errichtung und Instandhaltung der öffentlichen Infrastruktur. Andererseits fehlt es auch an Know-how und Personal. Die angespannte Haushaltslage macht es einer Vielzahl der Kommunen schwer, die lokalen Infrastrukturangebote und -einrichtungen aufrecht zu erhalten. Doch im Sinne des Wirtschaftswachstums und der zukünftigen Stadtentwicklung sind Verwaltungen praktisch zum Ausgeben verdammt. So hat sich über die Jahre ein gewaltiger Schuldenberg von rd. 133 Mrd. Euro angesammelt. Hinzu kommt ein Investitionsstau von geschätzt rd. 150 Mrd. Euro.

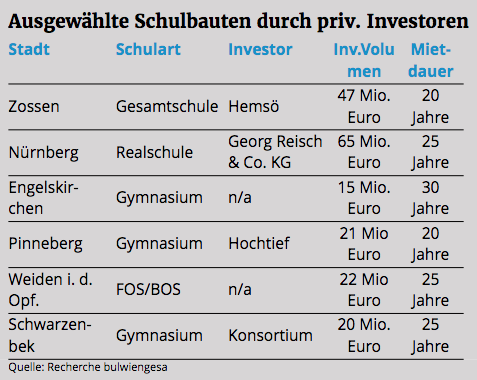

Beispielhaft? Schulbau durch private Investoren

Was in anderen Ländern längst gang und gäbe ist, soll nun auch in Deutschland Einzug halten: die Bildungsinfrastruktur mithilfe privater Mittel verbessern und so für eine gute Ausstattung und langfristige Planungssicherheit sorgen. Beispiele hierfür finden sich immer häufiger. Im Ergebnis übernimmt ein Investor mit Eigenmitteln den Bau einer neuen Schule bzw. die Sanierung und die Kommune mietet diese langfristig (über einen Zeitraum von ca. 20 bis 30 Jahren) zurück. Dabei erhält die Kommune insbesondere Kostensicherheit, da über die Miete bereits der Unterhalt sowie anfallende Sanierungskosten abgedeckt sind. Bildungsimmobilien werden meist in Form von PPP/ÖPP-Projekten realisiert, wodurch die öffentliche Hand immer noch ein gewisses Mitspracherecht behält und sich oftmals ein Vorkaufsrecht auf das Objekt festschreiben lässt. Die Partnerschaftsstrukturen zwischen öffentlicher Hand und privatem Investor gestalten sich meist unterschiedlich und gehen aus einer langwierigen und politischen Diskussion hervor. Aussagen zu Renditeerwartungen oder anderen Investitionskennziffern können in diesen Zusammenhang nicht genannt werden. Zu dünn ist das vorhandene Datenmaterial und zu unterschiedlich sind die jeweiligen Projekte gelagert bzw. organisiert. Subsummierend kann jedoch festgehalten werden, dass beide Vertragspartner durch einen langfristigen Mietvertrag Planungssicherheit bekommen. Auf Seiten der Kommune besteht Planungssicherheit durch fixe Mietzahlungen für die Schule und der Investor bekommt im Gegenzug einen krisen- und ausfallsicheren Cashflow.

Festgehalten werden kann: Als wahrnehmbare Assetklasse stehen Immobilien der öffentlichen Infrastruktur noch am Anfang des Etablierungsprozesses. Studien wie diese versuchen die Transparenz auf diesem noch diffusen Feld zu erhöhen. Zugleich dienen sie als Datengrundlage für einen insbesondere von institutionellen Investoren wie Versicherungen, Pensionskassen, Sparkassen, Fonds u. a. benötigten Überblick. Im Immobiliensektor stehen öffentliche Hand sowie soziale Träger vor großen Herausforderungen, die in Partnerschaft mit der Privatwirtschaft angegangen werden können.

Ansprechpartner:

Sven Carstensen

Vorstand bei bulwiengesa

carstensen@bulwiengesa.de und

Jakob Heilek

Consultant

heilek@bulwiengesa.de

Das könnte Sie auch interessieren

Für unser Magazin haben wir relevante Themen, häufig auf Basis unserer Studien, Analysen und Projekte, zusammengefasst und leserfreundlich aufbereitet. So ist ein schneller Überblick über Aktuelles aus der Immobilienbranche garantiert.

Initiative Bildungsimmobilien wächst auf elf Mitglieder

Die Initiative Bildungsimmobilien wächst weiter: Mit Art-Invest Real Estate, der KanAm Grund Group und der KGAL begrüßt das von bulwiengesa koordinierte Netzwerk drei weitere Mitglieder. Damit engagieren sich inzwischen elf Unternehmen gemeinsam für die Weiterentwicklung von Bildungsimmobilien als Teil der sozialen Infrastruktur

Transformation wird zum Wachstumstreiber der deutschen Hotellerie

Die gemeinsam von bulwiengesa und Union Investment durchgeführte Bewertung des investmentrelevanten Hotelmarktes weist für 2025 ein Marktvolumen von 66,1 Milliarden Euro aus. Gegenüber dem Vorjahr entspricht dies einem Wertanstieg von rund 2,8 Prozent

bulwiengesa erfolgreich nach ISO/IEC 27001:2022 zertifiziert

bulwiengesa hat die Zertifizierung nach ISO/IEC 27001:2022 erhalten. Damit erfüllt das Unternehmen einen der international anerkanntesten Standards für Informationssicherheits-Managementsysteme (ISMS) und unterstreicht seinen hohen Anspruch an den Schutz von Informationen, Daten und Prozessen.Interessante Publikationen

Hier finden Sie Studien und Analysen, die wir teilweise im Kundenauftrag erstellt haben oder in Eigenregie auf Basis unserer Daten und Martexpertise. Viele können Sie kostenfrei hier herunterladen und lesen.