„Wir ziehen ins Umland“

Oberflächlich betrachtet ist die Neubautätigkeit in den sieben A-Städten stabil, das zeigt die 15. Projektentwicklerstudie. Im Detail zeigen sich kräftige Verlagerungen. Das Bürosegment wächst nur noch lustlos, immer mehr Wohnungen werden von öffentlichen Bestandshaltern gebaut und klassische Projektentwickler gehen ins Umland.

Die Projektentwicklerstudie 2021 zeigt: Die Projektentwicklungen in den sieben A-Städten sind im Vergleich zum Vorjahr nahezu unverändert. Die Projektflächen gingen 2020 lediglich marginal um minus 0,1 % zurück. Das liegt auch daran, dass bereits vor der Corona-Krise eine Stagnationsphase auf hohem Niveau eingetreten war. Auf Basis von über 5.200 einzelnen Projekten wurden die Struktur und das Volumen des Projektentwicklermarktes analysiert und städteweise ausgewertet. Dabei wurden die Nutzungsarten Büro, Wohnen, Einzelhandel und Hotel betrachtet.

Wieder haben dabei die Investor-Development-Projekte, also die Entwicklungen zur Eigennutzung und Bestandshaltung, mit +1,3 Mio. qm (+6,3 %) die Marktentwicklung stabilisiert, und zwar noch deutlicher als im letzten Analysejahr. Dies trifft besonders auf Wohnungen, aber auch Büros zu. Hotels und Einzelhandel verlieren erneut Projektflächen; Hotels, wie zu erwarten, sehr deutlich.

Die „klassischen“ Trading-Developments, also Entwicklungen zum Verkaufszweck, haben dagegen mit -1,3 Mio. qm (-4,7 %) erneut Projektflächenvolumen verloren, und zwar mit weiterhin wachsender Tendenz. Bereits in der letzten Studie wurde ein hoher Rückgang gemessen. Nun übertrifft der neue Wert diesen um mehr als das Doppelte, auch weil Planungen verschoben oder nur sehr zögerlich überhaupt neu erstellt wurden.

Wohnen: Klassische Projektentwickler ziehen sich zurück

Die Corona-Krise hat die Entwicklungen im Wohnsegment nur unwesentlich verändert. In Summe wurde die rückläufige Entwicklung des Vorjahrs gestoppt und blieb stabil. Allerdings zeigt die Frage, wer baut und wer plant, große Unterschiede: Denn wie schon im Vorjahr ziehen sich immer mehr Projektentwickler direkt aus den A-Städten zurück. Im Trading Development sanken die Projektflächen um -7,0 % oder -1,13 Mio. qm. Dagegen waren die Investor Developer herausragend aktiv: Deren Projektflächen wuchsen überaus deutlich um +1,2 Mio. qm oder +14,7 %. Mietwohnungsbau ist nicht nur attraktiv für die Privatwirtschaft, sondern auch der öffentlichen Hand ein Anliegen. Vor allem in Berlin sind die landeseigenen Wohnungsgesellschaften ausgesprochen aktiv – in den Top-10-Projektentwicklern sind Degewo, HOWOGE und Land Berlin vertreten.

Vor allem im Wohnsegment beeinflussen auch Entwicklungen, die nichts mit der Corona-Krise zu tun haben, den Projektentwicklermarkt. Regulierungsmaßnahmen bzw. die Diskussionen darüber – wie beispielsweise der verpflichtende Anteil für öffentlich geförderte Wohnungen, der Mietendeckel, die Einführung einer CO2-Steuer für Gebäude – führen dazu, dass Projektentwickler zum Teil ihre Strategien überdenken.

Büros: Dämpfer ja, Disruption nein

Der Neubau von zunehmend fehlenden Büroflächen führte zu einer Renaissance von neuen, modernen Bürogebäuden in den Städten. Doch die Corona-Krise brachte im Bürosegment einen leichten Dämpfer mit sich. Nachdem die teilweise sehr niedrigen Leerstandsquoten in den sieben deutschen Metropolen sogar spekulative Projektstarts (ohne Vorvermietung) erlaubten, wurde die Art der Büronutzung nun erst einmal entlang des Stichwortes „Homeoffice“ hinterfragt. Einige Büroflächennutzer stellten Neuanmietungen allein aus wirtschaftlichen Gründen vorerst zurück, Projektplanungen wurden in die Zukunft verschoben und neue Projekte nicht angegangen. Im Ergebnis nahmen die Projektflächen im Bürosegment in diesem Jahr nur um 1,2 % (179.000 qm) zu, deutlich weniger als in den vergangenen Jahren. So lag die durchschnittliche Zunahme an Büroprojektflächen 2017 bis 2020 bei 14,7 % p.a. Der Rückgang war dabei sowohl bei den Trading Developments (2,0 % gegenüber vorher 12,7 % p.a.) als auch bei den Investor Developments (0,3 % gegenüber 17,2 % p.a.) vorhanden.

Klar ist: Auch in den nächsten Jahren müssen Büros gebaut oder umfassend saniert werden. In den meisten deutschen A-Städten sind die Leerstandsquoten sehr niedrig. Aber die Standortfrage ist bei Büros derzeit wieder offener. Sowohl City- als auch Satellite-Offices dürften künftig unsere Arbeitswelt prägen.

Corona-Krise verstärkt den Trend zum Neubau im Umland

Im weitgehend resilienten Wohnungsmarkt verstärkt die Corona-Krise bestehende Trends. So bewegen sich Angebot und Nachfrage schon seit einiger Zeit räumlich weg von den A-Städten in deren Umland sowie in B- und C-Städte. Fast in jedem Fall ist Wohnraum dort günstiger und mit einem nun etablierten Homeoffice-Anteil auch eine größere Entfernung zum Arbeitsort akzeptabel. Diesen Mustern in der deutschen Projektentwicklung wollen wir künftig noch mehr auf den Grund gehen und erweitern das Spektrum unserer Analyse der Projektentwicklungen schon 2021 erheblich.

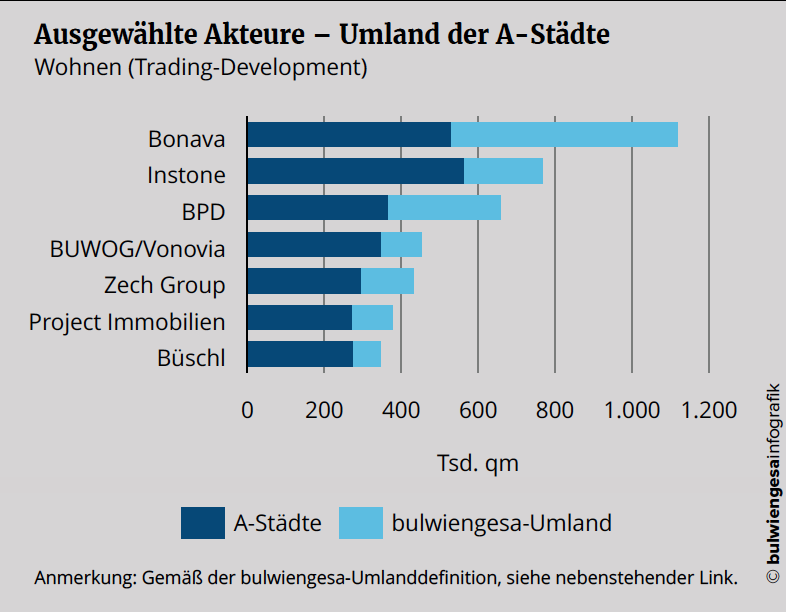

Der Trend ins Umland ist schon seit mehreren Jahren zu beobachten. Ältere Analysen von bulwiengesa zeigten schon vor 2020, dass Projektentwickler nicht ihr Projektvolumen zurückfahren, sondern ihre räumliche Aktivität verlagern. Um hierzu Zahlen zu erhalten, haben für die aktuelle Studie ein Teil der Top-Trading-Developer (siehe Abbildung) aus dem Wohnsegment auch ihre Projekte gemeldet, die im Umland der A-Städte liegen.

Alleine zu den Wohnprojektflächen in den A-Städten (26,6 Mio. qm) kommen von diesen sieben Trading Developern weitere 1,5 Mio. qm an Wohnprojektfläche hinzu. Das wären fast 6 % der aktuellen Trading-Development-Flächen in den A-Städten. Aus Sicht der Unternehmen selbst entstehen so in Summe herausragende 31 % der Wohnprojektflächen im Umland der A-Städte. Für einzelne Unternehmen ist diese Relation sogar noch deutlicher Richtung Umland verschoben. Mit großer Sicherheit sind noch andere als die dargestellten sieben Unternehmen auf ähnlich hohem Niveau im Umland-Markt unterwegs.

Hinweis: Die Informationen zur Bestellung der Projektentwicklerstudie sowie weiteres Material finden Sie in unserem Artikel „Projektentwicklerstudie 2021”. Die Aufzeichnung der Pressekonferenz vom 18. Mai 2021, die dankenswerterweise bei unserem Partner BFW stattfand, finden Sie hier:

Ansprechpartnerin:

Ellen Heinrich

Projektleiterin

heinrich@bulwiengesa.de

You might also be interested in

For our magazine, we have summarized relevant topics, often based on our studies, analyses and projects, and prepared them in a reader-friendly way. This guarantees a quick overview of the latest news from the real estate industry.

Little movement on the German real estate market

For the eleventh time, bulwiengesa presents its comprehensive analysis of the German real estate markets. The results of this year's 5% study, conducted in collaboration with ADVANT Beiten, show that the German real estate market is characterized by widespread stagnation. At the same time, niche segments are becoming increasingly attractive. The market is increasingly rewarding professional asset management and specialist knowledge—a trend that separates the wheat from the chaff

Five per cent returns no longer illusory even for core properties

The ‘5% study - where investing is still worthwhile’ celebrates its tenth anniversary. Since the first edition was published, the German property market has tarnished its reputation as a safe investment haven. Higher yields are now within sight, even for prime properties, and even residential property is increasingly becoming a profitable asset class again. The market is more exciting than it has been for a long time

Valuation for corporate insolvencies

In turbulent times, more companies than ever are facing insolvency. According to our data alone, this affects around 400 project developments and countless existing properties. Ideally, valuations for insolvency administrations show more than the actual valueInteresting publications

Here you will find studies and analyses, some of which we have prepared on behalf of customers or on our own initiative based on our data and market expertise. You can download and read many of them free of charge here.